Одна скарга до Національного банку України рідко залишається лише листом від незадоволеного клієнта. Вона запускає цілий внутрішній процес: до роботи долучаються юристи, контакт-центр, операційні підрозділи, ІТ, бухгалтерія, менеджмент. Компанія витрачає час, ресурси та кошти, навіть якщо її позиція повністю відповідає законодавству. Саме про це говорили учасники вебінару «Скарги до регулятора як бізнес-ризик: що відбувається після скарги і як будувати захист», організованого Комітетом з розвитку небанківського фінансового сектору Спілки українських підприємців.

Спікеркою заходу стала Інна Перегінець, керівниця юридичного відділу ТОВ «НоваПей Кредит», яка поділилася практичним досвідом взаємодії з Національним банком України та розповіла, чому сучасні скарги клієнтів давно перестали бути виключно юридичним питанням.

Скарга — це індикатор стану бізнес-процесів

На початку виступу Інна Перегінець запропонувала подивитися на скарги під іншим кутом. За її словами, більшість компаній сприймають звернення до регулятора як проблему юридичного департаменту. Насправді ж скарга демонструє, наскільки якісно побудовані всі внутрішні процеси компанії.

Експертка наголосила, що навіть повністю безпідставна скарга вже створює для бізнесу витрати. Співробітники компанії збирають інформацію, координують роботу різних департаментів, готують відповіді регулятору та аналізують ситуацію. Фактично кожне звернення запускає внутрішній кризовий процес, який часто обходиться дорожче, ніж сама причина конфлікту з клієнтом.

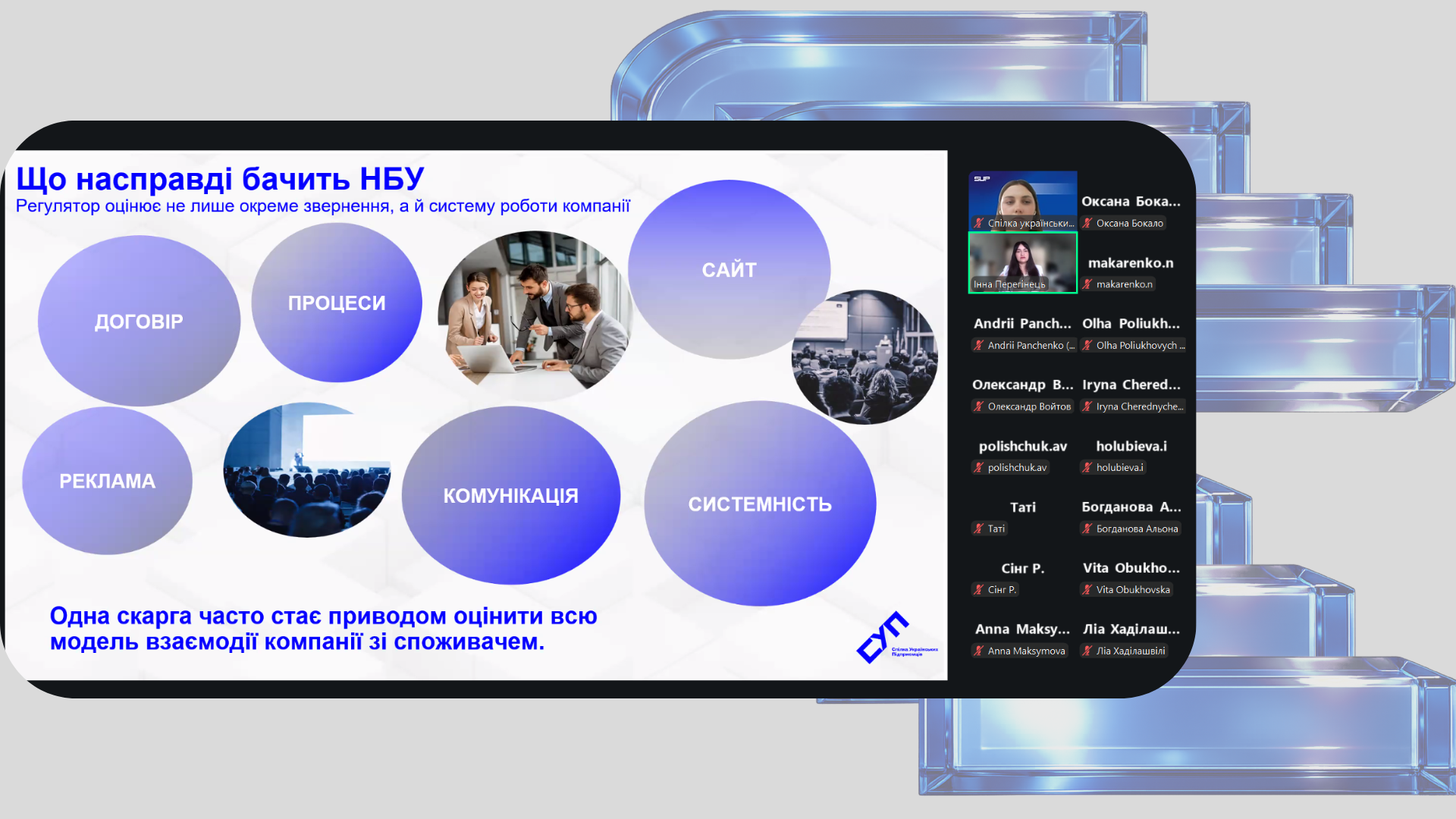

Що насправді бачить регулятор

Однією з ключових тем вебінару стало питання: що саме аналізує Національний банк після отримання скарги? На думку Інни Перегінець, регулятор дивиться значно ширше, ніж лише на конкретний конфлікт. Під час аналізу можуть оцінюватися: наскільки зрозумілими є договори; як компанія комунікує зі споживачами; чи відповідає реклама фактичним умовам продукту; чи однакову інформацію клієнт отримує на сайті, у мобільному застосунку, контакт-центрі та від співробітників. Фактично одна скарга може стати приводом для оцінки всієї моделі взаємодії компанії зі своїми клієнтами.

Більшість скарг виникають не через порушення закону

За словами Інни Перегінець, аналіз звернень показує цікаву закономірність. Лише невелика частина скарг пов’язана з реальними порушеннями законодавства. Найчастіше причинами стають:

- складні для розуміння продукти;

- незрозумілі договори;

- реклама, яка формує завищені очікування;

- різні відповіді від різних співробітників;

- затягування вирішення проблем;

- недостатнє інформування;

- незручний сервіс;

- технічні помилки.

Інакше кажучи, клієнти частіше скаржаться не тому, що компанія порушила закон, а тому, що втратили до неї довіру. За її словами, більшість компаній починають працювати зі скаргою вже після того, як звернення потрапило до регулятора. Насправді ж проблема виникає значно раніше — ще на етапі продажу продукту, комунікації з клієнтом або оформлення договору.

Саме тому бізнесу важливо аналізувати не лише відповідь регулятору, а й причини, через які клієнт взагалі вирішив звернутися до НБУ.

Міфи, які коштують бізнесу грошей

Під час вебінару спікерка розвінчала кілька найпоширеніших міфів.

Перший — що скаргами займаються лише юристи. Насправді юридичний департамент бачить проблему вже на фінальному етапі, коли звернення стало наслідком помилок інших процесів.

Другий міф — якщо компанія юридично права, ризиків немає. Навіть абсолютно безпідставна скарга означає втрату часу співробітників, залучення різних департаментів, підготовку документів та додаткові адміністративні витрати.

Ще одна хибна думка — що регулятор аналізує лише конкретне звернення. За словами спікерки, на практиці Національний банк часто дивиться значно ширше, оцінюючи не лише окрему ситуацію, а й модель роботи компанії загалом.

Після скарги НБУ перевіряє:

- наскільки зрозумілими є договори;

- чи відповідає реклама умовам продукту;

- чи однакову інформацію клієнт отримує на сайті, у мобільному застосунку, контакт-центрі та від працівників;

- наскільки узгоджено працюють внутрішні процеси компанії.

Фактично одна скарга може стати відправною точкою для оцінки всієї системи взаємодії компанії зі споживачами.

Яких помилок варто уникати

Спікерка також окреслила найпоширеніші помилки під час роботи зі зверненнями клієнтів. Серед них: емоційна реакція; спроби довести клієнту, що він неправий; використання шаблонних відповідей без аналізу конкретної ситуації; відсутність роботи над причинами після завершення розгляду звернення.

За її словами, головне завдання компанії — не виграти суперечку, а пояснити свою позицію зрозумілою мовою та усунути першопричину проблеми.

З чого почати вже зараз

Для компаній, які хочуть зменшити кількість скарг, Інна Перегінець рекомендує п’ять простих кроків:

- аналізувати не кількість, а причини звернень;

- забезпечити однакову інформацію в усіх каналах комунікації;

- регулярно проходити клієнтський шлях власними силами;

- спрощувати договори та повідомлення;

- використовувати звернення клієнтів як інструмент розвитку процесів.

Чи змінюється підхід регулятора

На думку Інни Перегінець, останніми роками підхід Національного банку також еволюціонує. Якщо раніше основна увага приділялася формальному дотриманню законодавства, то сьогодні дедалі більше значення має те, як саме компанія працює зі своїми клієнтами. Регулятор звертає увагу на повторюваність ситуацій, аналіз причин скарг та те, чи робить компанія висновки після отриманих звернень.

За словами спікерки, сьогодні дедалі більше звернень дійсно створюються за допомогою AI. З одного боку, такі скарги стали більш структурованими й містять чіткі вимоги. З іншого — вони нерідко посилаються на неіснуючі або неправильно трактовані норми законодавства. Втім, незалежно від способу підготовки, компанія все одно повинна якісно розглянути кожне звернення.

Дякуємо Інні, яка поділилася практичним досвідом взаємодії з Національним банком України та розповіла, чому сьогодні скарги варто розглядати як інструмент розвитку бізнесу.